![]() 最終更新日:

最終更新日:

マンションを購入するタイミングは人それぞれ異なります。

20代や30代で買う方もいれば、40代になってから初めて検討する方もいます。

しかし、40代で検討を始めた方の中には「今からマンションを購入するのは遅いのではないか?」と思い、購入を躊躇している方もいらっしゃるのではないでしょうか。

そこで今回の記事では、40代でのマンション購入について解説します。賃貸に住み続けるか悩んでいる方や、自分に合う物件の探し方が分からないという方は、是非ご覧ください。

この記事の編集者

住まいサーフィン編集部

1998年開設、マンションの適正価格や資産価値を判断するための価格情報サイト「住まいサーフィン」が運営。

宅地建物取引士、2級ファイナンシャル・プランニング技能士の資格を保有し、不動産の専門知識を持つスタッフが自宅売買に役立つ情報を発信します。

売り手と買い手の情報格差が大きい住宅業界。

自宅購入で後悔する人を減らすため、業界の専門知識・データを分かりやすくお届けします!

note:@sumai_surfin

Twitter:@sumai_surfin

Instagram:@sumai_surfin

Youtube:@sumai_surfin

目次

1. 賃貸と持ち家、どっちが良い?

マイホームを購入すると、ほとんどの方が長期間の住宅ローンを組むことになります。

40代は、少しずつ定年を意識し始める年代です。

そのため、「40代で購入するのはリスクがありそうだしやめた方が良いのではないか」と考える方もいらっしゃるでしょう。賃貸であればローンを背負わなくて済みます。

しかし、40代だからこそ、賃貸ではなく持ち家にシフトした方が良いです。

40代は賃貸よりも持ち家の方が良い理由

賃貸よりも持ち家の方が良い理由をご説明します。

- ● 賃貸は掛け捨てで、持ち家は資産になる

- ● 老後にリスクがあるのは賃貸

- ● 40代は、長期間で住宅ローンを組む最後のチャンス

賃貸は住み続ける限り、ずっと家賃を支払わなければなりません。

また、一般的には、数年ごとに更新料も支払う必要があります。引越しをして別の賃貸に移るときには、敷金や礼金などの初期費用もかかります。

これらの費用はすべて掛け捨てで、賃貸に住み続ける限りずっと続きます。

一方、持ち家は長い間住宅ローンを支払う必要はありますが、完済すれば毎月の返済はなくなります。

管理費・修繕積立金や固定資産税の支払いは続きますが、毎月の住宅ローン返済がなくなればかなり負担は軽くなるでしょう。

何より、持ち家はご自身の資産になります。

いざというときは売却も可能です。

物件によっては購入時よりも高い金額で売れることだってあります。

また、賃貸は高齢になればなるほど、借りることが難しくなります。

なぜかというと、賃貸オーナーは高齢者との契約を断るケースが多いからです。

高齢になると体は少しずつ衰え、病気や怪我をしやすくなってしまいます。誰もいない家で孤独死してしまったというニュースもたびたび聞きますので、そういったリスクを避けるためにも入居を断るのでしょう。

最近は高齢者向けの賃貸物件も増えてきましたが、そういった物件は家賃が相場よりも高いことが多いです。

老後は収入が少なくなるので、家賃を支払うために他の支出を抑える必要が出てくるかもしれません。

賃貸で生活を続けて老後になってから後悔をしても、そのときには持ち家を購入するのは難しいです。

購入できるときに決断をしましょう。

40代だからこそ買う決断を!

そして、マイホーム購入を決断するのに最適なのが40代です。

多くの金融機関において、住宅ローンの完済時年齢は満80歳までとなっています。そして、住宅ローンの一般的な最長返済期間は35年です。

45歳未満であれば、最長である35年ローンを組める可能性が高いです。

35年ローンを組むことはできなくても、40代であれば20年以上のローンを組むことはできるでしょう。

もちろん、必ずしも返済期間を長くする必要はありません。大切なのは、40代で住宅ローンを組めば選択肢が多くなるということです。

返済期間が短いと月々の返済負担は大きくなります。マンション価格は高騰しているので、返済期間が短くなればなるほど、物件の選択肢はどうしても狭くなってしまいます。

しかし40代の人であれば、返済期間を長くすることができます。

定年後の返済が心配な場合は、返済期間を短くして月々の返済額を多めにしたり、頭金を多く出したり、繰り上げ返済をしたりすれば良いでしょう。

40代は、賃貸から持ち家に変えるチャンスの年代とも言えます。

2. 40代でのマンション購入は遅い?メリットを紹介!

ここまで、持ち家のメリットや40代でのマイホーム購入が最適な理由をご説明しました。

しかし、40代で購入するのは遅すぎるのではないかと思う方もいらっしゃるでしょう。そこで、まずはマンション購入者の年齢を見てみましょう。

40代での購入は遅くない!

住まいサーフィン会員を対象にしたアンケート結果によると、購入者の年齢はこのようになっていました。

購入時の平均年齢は、42.1歳でした。

最も多いのは35~39歳(22.8%)ですが、次点は40~44歳(18.6%)です。

45~49歳の方の割合は15.1%なので、3割以上の人が40代でマンションを購入しています。

また、国土交通省の「令和5年度住宅市場動向調査報告書」によると、住宅の一次取得者(初めて持ち家を得た人)の年齢はこのようになっていました。

出典:国土交通省「令和5年度住宅市場動向調査報告書」https://www.mlit.go.jp/report/press/content/001757420.pdf

新築マンションは平均年齢が39.9歳で、購入者の約26%が40代でした。

また、中古マンションの場合は平均年齢が44.2歳で、購入者の約27%が40代でした。

これらの結果から、40代でのマンション購入者は比較的多く、けして遅くないということが分かります。

40代で買うメリット

40代でマンションを購入する人は比較的多いことが分かりましたが、なぜ40代で購入するのでしょうか。

人それぞれ理由やきっかけはありますが、40代だからこそのメリットも少し関係しているのかもしれません。

先ほど返済期間についてはご説明しましたが、それ以外にも40代で購入するメリットはあります。

- ● 家族構成が定まってくる

- ● 住宅ローンの返済計画がしやすい

- ● 20代や30代の頃よりも収入が増えているので、住宅ローンを多く借りられる

40代になると家族構成が定まってくることが多いので、ご自身にとって適切な間取りや広さのマンションを選ぶことができます。

3人家族という想定でマンションを購入したけど、子どもが増えたことで手狭になってすぐに住み替えることになった・・・というケースはよくあるようです。

しかし、40代になれば、子育てはひと段落しているという方もいらっしゃるでしょう。

まだ子育て中のご家庭であっても、20代や30代の頃に比べれば今後のライフプランは見通ししやすくなっているのではないでしょうか。

ライフプランがある程度決まっていると、マネープランも立てやすいです。

マネープランとは、将来のライフイベントに向けて収入と支出を長期的に計画していくことです。

お子さんの教育資金や老後の生活費などを踏まえて、どれくらいの借入金額であれば無理なく住宅ローンを返済できるのか考えていきます。

また、40代になると以前よりも収入が増えているという方も多いでしょう。

住宅ローンの借入可能額は、ほとんどが収入で決まるといっても過言ではないです。

マンション価格はどんどん高くなっているので、多く借りられることで物件の選択肢が広がります。

3. 40代でマンション購入するときの注意点とポイント

最後に、40代でマンションを購入するときの注意点と物件選びのポイントをご説明します。

住宅ローンの返済計画をしっかり立てる

40代で住宅ローンを借りる場合、完済年齢が定年後という人も多いでしょう。

定年後には収入が減ってしまいます。

老後破産を防ぐためにも、しっかりと返済計画を立てることが重要です。

定年までに完済するために返済期間を短めに設定しても、毎月しっかりと返済できなければ意味がありません。

住宅ローンを滞納すると、最終的には自宅を失ってしまいます。

そのため、無理に返済期間を短くするのではなく、繰り上げ返済していくことをおすすめします。

金融機関や手続きの方法によりますが、一括返済でなければ手数料がかからないことが多いです。

また、退職金などをもらったタイミングで完済するという方法もあります。

40代で住宅ローンを借りる場合の注意点については、下記の記事で詳しく解説しています。

新築だけでなく、中古マンションも検討してみる

マイホーム購入をするにあたって、「せっかくなら新築を買おう」と思う方は多いです。

しかし、マンション価格の値上がりは続いています。

東京都23区内で70㎡台の新築マンションを買おうとすると、1億円を超える物件が多いです。神奈川・千葉・埼玉でも、新築マンションの平均金額は5000万円以上となっています。年収が高い世帯でないとなかなか手が出せない価格帯です。

また、新築マンションの供給数は年々減っています。

住まいサーフィン代表・沖の記事にも書いてあるように、新築マンションは「絶滅危惧種」になるかもしれません。

マンション購入を検討するときに、多くの方が重視するのは「エリア」でしょう。

特に40代になると、長年住んでいるエリアでマンションを買いたいという方も多いのではないでしょうか。

エリアが限定されていると、希望条件に合う新築マンションが見つからないという事態になりやすいです。

いつか新築マンションが供給されるのを待つ、というわけにもいきません。

50代や60代になると、住宅ローンを希望どおりに借り入れするのは難しくなってきます。

そこで、最初から中古マンションも含めて検討することをおすすめします。

中古マンションは新築に比べると選択肢が多いので、希望条件を満たす物件も見つけやすいです。

入居前にリフォームして自分好みの間取りにすることもできますし、何より価格が新築よりもずっと安いのが魅力といえます。

しかし、中古マンションは必ずしも適正価格で売られているわけではないので、注意してください。

売り出されている価格でそのまま購入すると、将来後悔することになるかもしれません。

高値掴みしないためにも、周辺相場や過去の取引価格などを調べて、適正価格なのかを判断する必要があります。

どうやって判断するのかについては、本記事のまとめにてご紹介します。

資産価値も重視することで、いざというときも住み替えしやすい

40代の方がマンションを探すときに、重視していただきたいものがあります。

それが「資産価値」です。

マンションを購入すれば自分の資産になりますが、その資産価値が高いかどうかは物件によって大きく異なってきます。

購入するマンションを終の棲家にするつもりだから資産価値なんてどうでも良い、と思う方もいらっしゃるかもしれません。

しかし、日本人の平均寿命は男女ともに80代です。40代の方でも、平均寿命までは少なくとも30年以上あります。

その間に、例えばこのようなことがあるかもしれません。

- ● 両親の介護の関係で、引っ越すことになる

- ● 定年退職後、別の地域に住みたくなる

- ● 子どもが独立したので部屋を持て余すようになる

- ● 離婚することになる

もし住み替えをすることになれば、一般的には住んでいたマンションを売却することになります。

このとき、売却代金が住宅ローンの残債額を下回った場合には、不足分を自己資金から補填しなければなりません。

しかし、資産価値が高いマンションであれば値下がりしづらいため、そのリスクは低くなります。

マンションによっては購入時より高く売れるケースもあります。

40代でマンションを購入してから定年後に売却し、その利益で老後の生活に適したエリアでマンションを買うというのも良いですね。

住まいサーフィンでは、資産価値が高い物件探しに役立つさまざまなサービスを提供しています。

目的別住まいサーフィンの活用方法は、こちらの記事をご覧ください。

4.まとめ

今回の記事では、40代でのマンション購入について解説をしました。

マンション購入は、人生の中でも大きな買い物です。そのため、なかなか決断ができないという方もいらっしゃるでしょう。

そんな方にぜひ読んでいただきたいのが、住まいサーフィン会員の体験談です。

40代の方はもちろん、50代や60代の方の体験談も掲載しているので、是非ご覧ください。

マンション価格は高騰しているので、40代の今買っても平気なのか不安に思う方も少なくないと考えられます。将来の金利上昇、2024年問題による建築費高騰、人口減少といった不安要素は多くあります。マイホーム購入で後悔しないためには、情報収集が重要です。

とはいえ、どうすれば良いか分からないという方も多いでしょう。

そんな方におすすめしたいのが、当サイト住まいサーフィン代表の沖有人が過去に出演した動画メディアです。住まい選びの参考になるので、是非ご覧ください。

▼PIVOT 不動産のウソを暴く

▼PIVOT 5年後、都心のマンションはどれだけ値上がりするのか?

▼NewsPicks プロだけが知る「令和の不動産売買」【沖有人vs中山登志朗】

このような動画などで情報収集をしつつ、最終的には資産価値の高い住宅購入を行い、リスクヘッジする事が重要ではないかと考えます。

例えば、中古マンション購入検討中の皆さんは、こんな経験はないですか?

- ● 「スーモ等で見つけた物件が6,000万円で売出されている。この駅でこの価格少し高い気がするけど、本当に適正な価格なのだろうか?」

- ● 「適正な価格(沖式査定額:5,400万円)が分かれば、指値(値下げ交渉)を入れて、自分の予算内である5,500万円で強気に交渉出来るのになあ。。」

- ● 「どのサイトも適正な価格が分からないし、表示されていても、マンション単位で大雑把、お部屋毎に間取り、向き、階数を考慮されていない気がする」

住まいサーフィンの各物件詳細ページでは、お部屋毎に価格査定を行っています。

これにより、購入検討しているお部屋の「適正価格」を正確に把握することができます。

物件詳細ページの便利な活用方法は、下記の動画でさらに詳しくご説明しております。

例えば、新築マンション購入検討中の皆さんは、こんな経験はないですか?

- ● 「将来値下がりしないか心配。資産性があるかどうか簡単に分かったら良いな」

- ● 「階数や間取りで価格がバラバラ。どの部屋が一番お得で割安なのか分かったら良いな」

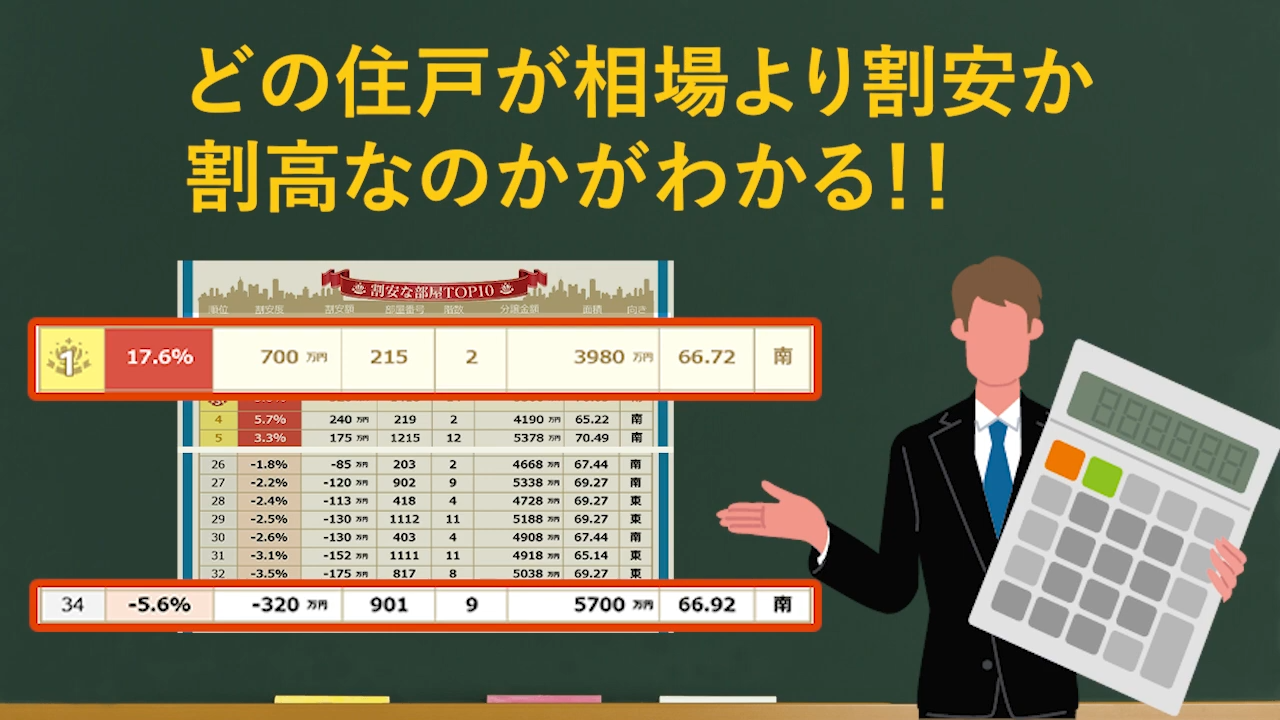

住まいサーフィンの各物件詳細ページでは、将来の資産性が一目で判断できる「儲かる確率」を公開しています。

また、「住戸比較レポート」は住戸別の割安度がランキングで確認できるため、お得なお部屋がすぐに見つかります。

儲かる確率や住戸比較レポートは、会員であれば、無料で利用できます。

でもなぜ、住まいサーフィンに出来て、他のサイトには出来ないの?と疑問を持つかもしれません。

そこには、住まいサーフィンにしかない3つの理由があります。

住まいサーフィン独自の特徴

- 1.広告サイトではないため、売主への忖度が不要

- 2.サイト開設25年と老舗であるが故に、過去から蓄積されたビッグデータを保持・分析している

- 3.不動産業者、金融機関、REITといったプロにコンサル及び情報提供している精緻なデータを活用している

しかしなぜ、こんなに有用なデータを無料で公開するの?と怪しく感じる方もいるのではないでしょうか。確かに怪しいですよね。

その理由として、住まいサーフィンを開設した代表の沖有人が掲げる理念があります。

それは不動産売買における情報の非対称性を無くすことです。

昔から、不動産業者は売り手に不利益となる情報を隠すため、騙されて損をする消費者が後を絶ちません。

そんな消費者を減らすために、住まいサーフィンで購入に役立つ情報を無料公開し、理論武装してほしいとの思いがあります。

住まいサーフィンは、購入検討する全ての消費者に情報を活用してもらうため、有料ではなく無料で情報提供を行っています。

ただし、運営にはお金がかかります。

そのため、不動産業者や金融機関等の企業にコンサル提供を行い利益を得ることで、住まいサーフィンの無償利用を実現しています。

無料会員登録するだけで、全ての情報が確認できリスクなく始められます。

退会も簡単に出来ますので、まずは気軽に登録して、マンション購入を成功させましょう!

簡単無料登録はこちらから!

マンション購入に役立つコラム記事

- SUUMOとの違い

- 資産性とは?

- 購入メリット

- 購入の流れ

- 最適な購入時期

- 必要な初期費用

- 女性のマンション購入

- 独身のマンション購入

- 中古マンション失敗談

- 築20年マンション

- マンションと戸建て比較