![]() 最終更新日:

最終更新日:

マンションを購入しようと考えたとき、多くの人が気になるのが「自分の年収でどのくらいの物件が買えるのか」という点です。近年、首都圏を中心に新築マンションの価格は高騰しており、駅から距離のある物件であっても5,000万円前後は珍しくありません。

結論から言うと、5,000万円のマンションを安心して返済していくには、世帯年収700万~850万円程度が目安といえます。

ただし、ローンの審査基準によっては、もう少し低い年収でも借りられるケースもあります。

本記事では、その根拠となる金利タイプ別の返済シミュレーションや、年収から考える購入目安、さらにマンションならではの費用や資産価値を意識した注意点について解説していきます。

目次

1. 5000万円のマンション購入で必要な月々の返済額

マンション購入者の多くは住宅ローンを利用します。では、5,000万円を借りた場合、月々の返済額はどのくらいになるのでしょうか。

住宅ローンには大きく「変動金利」と「固定金利」の2種類があります。変動金利は金利が低い反面、返済途中で上昇する可能性があるのに対し、固定金利は金利が高めでも返済額が変わらない安心感があるのが特徴です。

それでは、それぞれの金利タイプで5,000万円を借りたときの毎月の返済額をシミュレーションしてみましょう。

変動金利シミュレーション

変動金利の現在の相場は0.5~0.6%台が中心ですが、金融機関によっては0.8%以上となる場合もあります。以前はネット銀行が特に低金利で有名でしたが、最近では三菱UFJ銀行やりそな銀行など大手銀行も競争力のある水準を提示しており、必ずしもネット銀行が一番安いとは限りません。

今回は相場の上昇傾向を踏まえ、0.8%・1.0%・1.2% の3パターンで試算しました。他の条件は以下の通りです。

- ■ 借入額:①5,000万円 ②5,500万円

- ■ 返済期間:35年(元利均等・ボーナス払いなし)

- ■ 金利:①0.8% ②1.0% ③1.2%

計算結果は次のとおりです。

| 金利 | 5000万円借入時の月返済額 | 5500万円借入時の月返済額 |

|---|---|---|

| 0.8% | 約137,000円 | 約150,000円 |

| 1.0% | 約141,000円 | 約155,000円 |

| 1.2% | 約146,000円 | 約160,000円 |

金利が0.2%変わるだけでも、月々の返済額は4,000円~5,000円前後変わります。借入額が500万円増えると、毎月の負担は1.4万円前後増えるため、余裕を持った資金計画が欠かせません。

固定金利シミュレーション

固定金利の代表例が「フラット35」です。

ここでは、2025年8月の金利をもとに以下の条件でシミュレーションしました。

- ■ 借入額:①5,000万円 ②5,500万円

- ■ 返済期間:35年(元利均等・ボーナス払いなし)

- ■ 金利:①1.87%(団信あり・融資率9割以下)

②1.98%(団信あり・融資率9割超)

③2.11%(新3大疾病付団信あり・融資率9割以下)

計算結果は次のとおりです。

| 金利 | 5000万円借入時の月返済額 | 5500万円借入時の月返済額 |

|---|---|---|

| 1.87% | 約162,000円 | 約179,000円 |

| 1.98% | 約165,000円 | 約182,000円 |

| 2.11% | 約168,000円 | 約185,000円 |

固定金利は変動金利よりも毎月の返済額が高めですが、返済額が一定で計画を立てやすいメリットがあります。また、団信の内容によっても金利が変わるため、保障内容と返済負担のバランスを考えて選ぶことが大切です。

変動金利と固定金利、どちらを選ぶのかは人それぞれです。どちらにするか悩ましいという方は、こちらの記事も参考にしてください。

なお、マンションの場合は、ローンの返済額以外にも毎月支払う住宅関係費があります。詳しくは、記事の後半で解説します。

2. 5000万円のマンションを買うのに必要な年収はいくら?

5,000万円のマンションを購入するには、年収がどれくらい必要になるのでしょうか。ここでは「年収倍率」と「返済負担率」という2つの指標を使って考えてみます。

年収倍率で計算する場合

年収倍率とは「住宅ローンの借入額 ÷ 年収」で表される指標です。金融機関や勤務先などの属性によって異なりますが、おおむね年収の7~8倍程度までを上限に融資を受けられるケースが多いとされています。

この考え方でいくと、5,000万円をフルローンで借りるには年収約625万~715万円程度が目安になります。

一方で、なかには年収倍率9~10倍で借りられるケースも存在します。この場合は高い信用力や勤務先の安定性などが重視されるため、誰にでも当てはまるわけではありません。

返済負担率で計算する場合

返済負担率とは「年間返済額 ÷ 年収」で表される指標で、住宅ローン審査でも重視されます。一般的に返済負担率30~35%以下であれば審査に通るケースが多いですが、家計に無理なく返済できる水準は20~25%程度とされています。

国土交通省「令和6年度 住宅市場動向調査報告書」によれば、新築マンション(分譲集合住宅)の平均返済負担率は16.1%でした。実際にはこれより高い割合でローンを組む人も多いですが、余裕を持った計画を立てるなら20%前後を意識したいところです。

先ほどシミュレーションした金利1.0%・35年返済の場合(借入額5,000万円)、年間返済額は約170万円となります。これを基準にすると、必要年収の目安は次の通りです。

| 返済負担率 | 必要年収の目安 |

|---|---|

| 15% | 約1,130万円 |

| 20% | 約850万円 |

| 25% | 約680万円 |

| 30% | 約560万円 |

| 35% | 約480万円 |

※借入額5,000万円、金利1.0%、返済期間35年で計算

年収の目安を見ると分かるように、「借りられる年収」と「無理なく返済できる年収」には大きな差があります。

5,000万円のマンションを買う場合、審査上は年収500万円台でも借入できる可能性はありますが、無理なく返済を続けるためには世帯年収700万~850万円程度を目安に考えると安心です。

特にマンション購入後は、子育てや教育費、老後資金など将来のライフイベントに大きな支出が重なることも想定されます。こうした点も踏まえて、余裕を持った返済計画を立てることが大切です。

さらに不安があれば、ファイナンシャルプランナーなどの専門家に相談するのも有効な方法です。第三者の視点から資金計画を見直すことで、より現実的で安心できるプランを立てやすくなります。

※物件選びに関する専門家への相談方法は、記事後半でご紹介しています。

3. 5000万円のマンション購入で知っておきたい注意点

次に、5000万円のマンションを購入するときの注意点についてご説明します。

ローン以外にかかる費用(管理費・修繕積立金・税金など)

マンションを購入すると、住宅ローン以外にも管理費や修繕積立金などの維持費が発生します。これらは物件の規模や築年数によって金額も異なり、将来にわたって支払い続ける必要があります。

一般的な70㎡前後のマンションでは、管理費と修繕積立金を合わせて月3~5万円程度が目安です。さらに駐車場代や駐輪場代がかかる場合もあり、毎年の固定資産税や都市計画税も忘れてはいけません。

特に注意したいのが修繕積立金です。新築時は比較的低く設定されていますが、築年数が経過するにつれて段階的に値上げされることが多く、将来的に負担が増える可能性があります。

また、大規模マンションよりも小規模マンションの方が、管理費や修繕積立金は高い傾向があります。これは、共用部の維持にかかる費用を少人数で負担する必要があるためです。

購入時には「今の金額」だけでなく、将来的な値上げや物件規模による違いも考慮することが大切です。

マンションの維持費について詳しく知りたい方はこちらの記事をご覧ください。

完済年齢とライフプランの確認(退職までに返済できるか)

住宅ローンは最長50年の超長期ローンも登場していますが、実際には30~35年で組む人が多いのが現状です。例えば40歳で35年ローンを組むと、完済は75歳。

定年後も返済が続けば、老後資金の不足につながるリスクがあります。

無理なく返済していくためには、退職までに完済できるよう返済期間を調整するか、繰上返済を計画的に行うことが重要です。

金利上昇リスクを考慮する(変動金利の場合)

変動金利は低水準で借りやすいですが、今後の金利動向によっては返済額が増える可能性があります。

例えば5,000万円を金利1.0%で借りた場合、もし1.5%に上昇すると月々の返済は約1.3万円増。家計が圧迫されることになるかもしれません。

金利上昇を前提に「借りられる額いっぱい」ではなく、余裕を持った借入額設定を意識することが安心につながります。

※最新の金利情勢については、こちらの記事で解説しています。

将来の住み替えや万が一に備えて資産価値も意識する

マンションを購入するときの決め手は人それぞれです。多くの人はまず立地や間取りを重視しますが、同時に資産価値についても念のため考えておくことをおすすめします。

「マイホームは住むために買うものだから資産価値は関係ない」と思う方もいるかもしれません。しかし、住宅ローンは30年以上の長期にわたって返済していくのが一般的で、その間に転勤・家族の事情・ライフスタイルの変化などによって、思わぬタイミングで住み替えや売却を検討せざるを得ない可能性があります。

もし売却する際に住宅ローンの残債が残っている場合、売却代金で完済できなければ不足分を自己資金で補う必要があります。これがいわゆる残債割れのリスクです。

資産価値の高いマンションであれば、売却時にローン残高を上回る価格で売れる可能性が高まり、住み替えや万が一の備えにもなります。

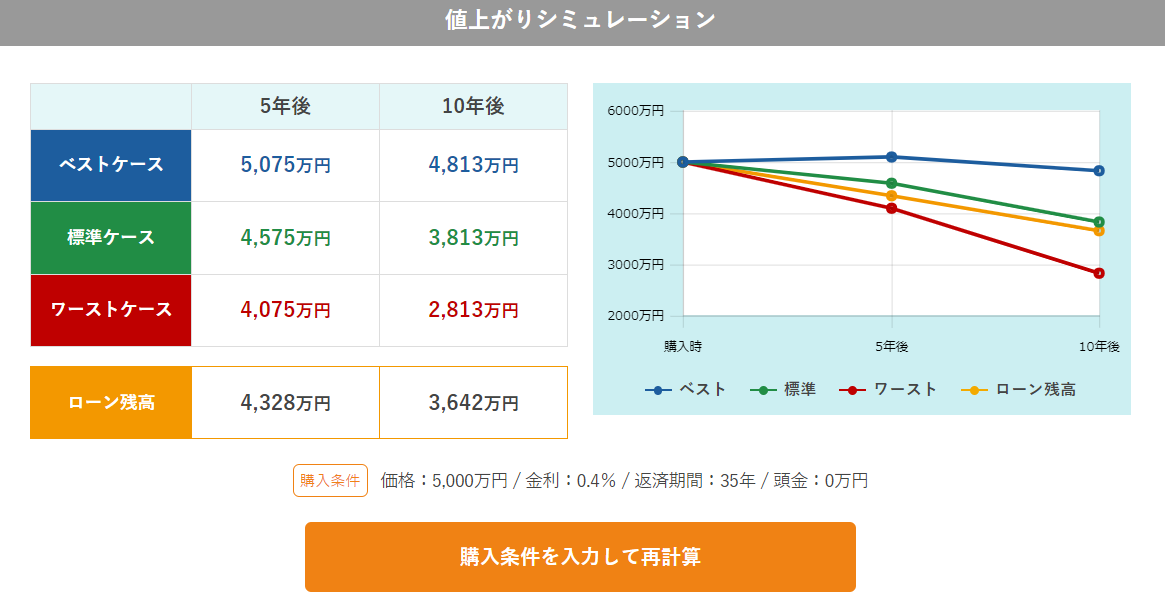

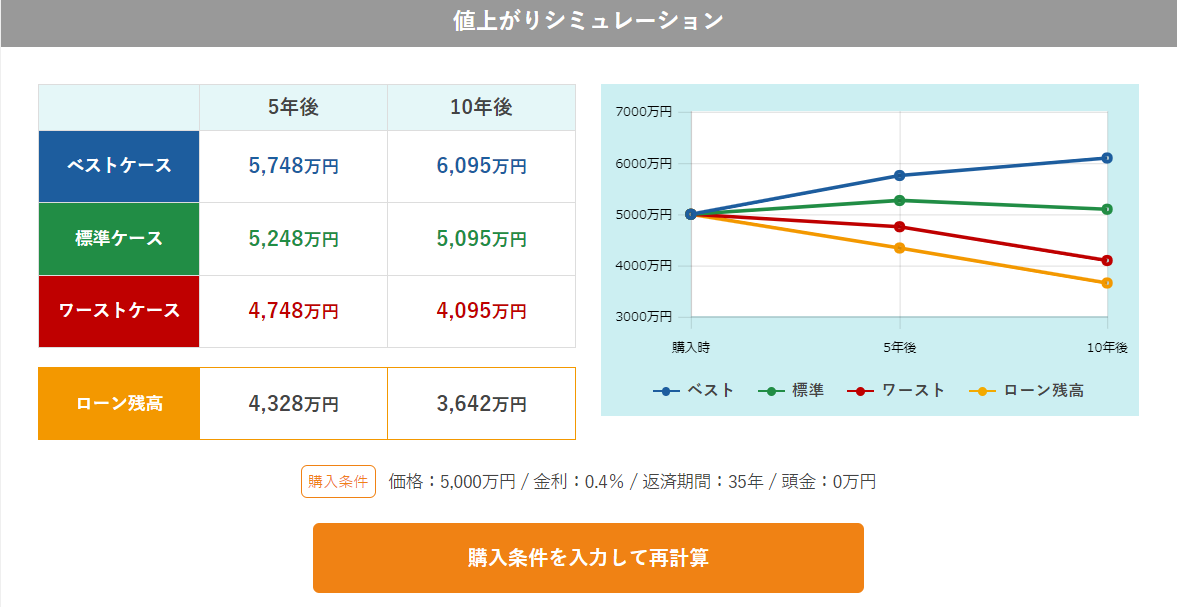

住まいサーフィンでは、新築マンションの5年後・10年後の価格予測を行うことが可能です。購入前に将来の資産価値をシミュレーションしておくことで、いざというときに備えやすくなり、安心して購入判断ができるようになるでしょう。

資産価値は、同じ価格帯のマンションでも大きく差が出ることがあります。以下はシミュレーションの一例です。

資資産価値が低いマンションの予測例(沖式儲かる確率※20%以下)

資産価値が低いと、5年後や10年後に残債割れ(売却額<ローン残高)が起こる可能性があります。

資産価値が高いマンションの予測例(沖式儲かる確率※80%以上)

※「沖式儲かる確率」とは、何%の確率で配当がプラスになるかを示す住まいサーフィン独自の指標です。詳しくはこちら

一方、資産価値が高いマンションなら、ワーストケースでもローン残高を上回る価格で売却できる予測結果となっています。

物価上昇が続いていて、今後の経済に不安を覚えている方も多いでしょう。先の見通しが立たない時代だからこそ、少しでも資産価値が高い物件を購入して、いざというときのリスクヘッジにしてください。

4.プロに聞ける安心感!住まい選び・資金不安に「沖有人パーソナルコンサルサービス」

いざ物件探しを始めてみても、「エリアや価格の優先順位をどうつければいいのか分からない」「自分の判断だけで決めて大丈夫なのか」と悩む方は少なくありません。

そんなときに頼れるのが、不動産コンサルティング歴28年の沖有人による「パーソナルコンサルサービス」です。

沖はPIVOT、NewsPicks、楽待などの人気動画番組にも多数出演しており、ベストセラー作家としても知られる住宅評論家です。その的確で分かりやすい分析は、多くの読者・視聴者から信頼を集めています。

このサービスでは、「買う」「売る」「探す」「相談する」といった場面に応じて、7種類のサポートメニューを用意。メールでの一問一答から、物件選びや高値売却支援、投資用不動産の提案まで、幅広いニーズに対応しています。

「何を基準に判断すればいいかわからない」「誰かに背中を押してほしい」──

そんなときにこそ、信頼できる専門家の視点を取り入れてみてはいかがでしょうか。

また、沖の知見や判断力は第三者からも高く評価されており、田端信太郎氏や三崎優太(青汁王子)氏の YouTubeチャンネルでも取り上げられていますのでご紹介します。

★田端信太郎氏×沖有人の本編動画はこちら★

★三崎優太氏×沖有人の本編動画はこちら★

5.まとめ

この記事では、5,000万円のマンションを購入するときに必要な毎月の返済額や、年収の目安、購入時に注意すべきポイントについて解説しました。

- ● 住宅ローンの返済額は、金利タイプ(変動/固定)によって大きく変わる

- ● 借りられる年収と、無理なく返済できる年収には大きな差がある

- ● ローン以外にも管理費・修繕積立金・税金などがかかる

- ● 資産価値を意識して選ぶことが、将来のリスクヘッジにつながる

5,000万円のマンションを買える人の年収は、審査上は500万円台でも可能ですが、安心して返済していくには世帯年収700万~850万円程度が目安です。

マンション価格の高騰は続いています。一昔前なら3000万円~4000万円台で買えたマンションが、今では5000万円になっているということも珍しくないです。

価格が高い今だからこそ、高値掴みせずに適正価格で購入することが重要です。

とはいえ、どうすれば良いか分からないという方も多いですよね。

そんな方におすすめしたいのが、当サイト住まいサーフィン代表の沖有人が過去に出演した動画メディアです。住まい選びの参考になるので、是非ご覧ください。

▼三崎優太(青汁王子) 沖さんは本当にすごい!不動産界のレジェンド

▼田端大学 投資学部 沖さん以外はだいたいダメ!資産を増やす不動産戦略とは

▼PIVOT 不動産のウソを暴く

このような動画などで情報収集をしつつ、最終的には資産価値の高いマンション購入を行い、リスクヘッジする事が重要ではないかと考えます。

例えば、新築マンション購入検討中の皆さんは、こんな経験はないですか?

- ● 「将来値下がりしないか心配。10年後に価格がいくらになるのか簡単に分かったら良いな」

- ● 「万が一売ることになっても、売却額より住宅ローン残債の方が多かったらどうしよう。売却時点の予想利益が分かったら良いな」

住まいサーフィンの各物件詳細ページでは、将来の資産性が一目で判断できる「沖式マンション10年後予測」を無料公開しています。

「値上がりシミュレーション」機能を使えば、5年後・10年後の将来価格をベストケース・標準ケース・ワーストケースの3つのシナリオで具体的にシミュレーションできます。

物件価格や金利を入力すればその場で自由にシミュレーションできるので、購入するべきか悩んでいる方にぴったりです。

さらに、「含み益シミュレーション」機能では、値上がりしたマンションを売却した場合に、実際に得られる利益を試算した結果を確認できます。

また、中古マンション購入検討中の皆さんは、こんな経験はないですか?

- ● 「スーモ等で見つけた物件が6,000万円で売出されている。この駅でこの価格少し高い気がするけど、本当に適正な価格なのだろうか?」

- ● 「適正な価格(沖式査定額:5,400万円)が分かれば、指値(値下げ交渉)を入れて、自分の予算内である5,500万円で強気に交渉出来るのになあ。。」

- ● 「どのサイトも適正な価格が分からないし、表示されていても、マンション単位で大雑把、お部屋毎に間取り、向き、階数を考慮されていない気がする」

住まいサーフィンの各物件詳細ページでは、お部屋毎に価格査定を行っています。

これにより、購入検討しているお部屋の「適正価格」を正確に把握することができます。

物件詳細ページの便利な活用方法は、下記の動画でさらに詳しくご説明しております。

「沖式マンション10年後予測」や「割安判定」は、会員であれば、無料で利用できます。

でもなぜ、住まいサーフィンに出来て、他のサイトには出来ないの?と疑問を持つかもしれません。

そこには、住まいサーフィンにしかない3つの理由があります。

住まいサーフィン独自の特徴

- 1.広告サイトではないため、売主への忖度が不要

- 2.サイト開設25年と老舗であるが故に、過去から蓄積されたビッグデータを保持・分析している

- 3.不動産業者、金融機関、REITといったプロにコンサル及び情報提供している精緻なデータを活用している

しかしなぜ、こんなに有用なデータを無料で公開するの?と怪しく感じる方もいるのではないでしょうか。確かに怪しいですよね。

その理由として、住まいサーフィンを開設した代表の沖有人が掲げる理念があります。

それは不動産売買における情報の非対称性を無くすことです。

昔から、不動産業者は売り手に不利益となる情報を隠すため、騙されて損をする消費者が後を絶ちません。

そんな消費者を減らすために、住まいサーフィンで購入に役立つ情報を無料公開し、理論武装してほしいとの思いがあります。

住まいサーフィンは、購入検討する全ての消費者に情報を活用してもらうため、有料ではなく無料で情報提供を行っています。

ただし、運営にはお金がかかります。

そのため、不動産業者や金融機関等の企業にコンサル提供を行い利益を得ることで、住まいサーフィンの無償利用を実現しています。

無料会員登録するだけで、全ての情報が確認できリスクなく始められます。

退会も簡単に出来ますので、まずは気軽に登録して、マンション購入を成功させましょう!

簡単無料登録はこちらから!

この記事の編集者

1998年開設、マンションの適正価格や資産価値を判断するための価格情報サイト「住まいサーフィン」が運営。

宅地建物取引士、2級ファイナンシャル・プランニング技能士の資格を保有し、不動産の専門知識を持つスタッフが自宅売買に役立つ情報を発信します。

売り手と買い手の情報格差が大きい住宅業界。

自宅購入で後悔する人を減らすため、業界の専門知識・データを分かりやすくお届けします!

note:@sumai_surfin

X(旧Twitter):@sumai_surfin

Instagram:@sumai_surfin

YouTube:@sumai_surfin

マンション購入に役立つコラム記事

- SUUMOとの違い

- 資産性とは?

- 購入メリット

- 購入の流れ

- 最適な購入時期

- 必要な初期費用

- 女性のマンション購入

- 独身のマンション購入

- 中古マンション失敗談

- 築20年マンション

- マンションと戸建て比較

住宅ローンとお金

年収別のマンション購入

子育て世帯のマンション購入