![]() 最終更新日:

最終更新日:

住宅ローンを選ぶ際に、多くの人が迷うのが「変動金利」と「固定金利」のどっちを選ぶべきかという点。

“返済額を抑えたいなら変動金利、長期的な安心を重視したいなら固定金利”が基本の考え方です。

現在は、月々の返済額を抑えられる変動金利が主流となっています。その一方で、金利がすでに上昇局面に入っていることから、将来のリスクに備えて固定金利に関心を寄せる人も増えています。

この記事では、それぞれの金利タイプの特徴や向いている人、2025年9月時点の最新相場について、具体的に解説していきます。

目次

1. 結局、変動金利と固定金利はどっちがいい?2025年の答えはこれ!

住宅ローンを検討する際に、特に悩みやすいのが「変動金利」と「固定金利」のどちらを選ぶかという点です。まず結論からお伝えすると、以下のような選び方が基本になります。

変動金利が向いている人

- ● 月々の返済額をできるだけ抑えたい

- ● 近い将来に住み替えや売却を検討している

- ● 世帯収入が安定している(共働き世帯など)

- ● 今後の収入増が見込める(昇進・転職予定など)

- ● 「金利が上がらない、または上がっても緩やか」と考えている

- ● 金利上昇による返済増にも、ある程度備えられる

固定金利が向いている人

- ● 多少コストがかかっても、ローンの不安を極力なくしたい

- ● 家計管理に手間をかけず、返済額を一定にしておきたい

- ● 昇進・転職などによる収入の変化が見込みづらく、今の収入内で長期の返済を安定させたい

- ● 教育費や老後資金など、将来の出費を優先して資金計画を立てたい

- ● これから長期にわたって同じ住まいに暮らす予定

どちらの金利タイプにも、メリット・デメリットがあります。「変動=危険」「固定=安心」といった単純なものではなく、自身のライフプランや家計の耐性をどう考えるかが選び方のカギです。

この記事では、それぞれの金利タイプの違いや判断の軸、最新の金利動向をもとに、「結局、自分はどちらを選べばいいのか?」を解き明かしていきます。

2. 変動金利・固定金利の違いとメリット・デメリット

住宅ローンの金利タイプは、「変動金利」「期間選択型固定金利」「全期間固定金利」の3種類に大別されます。それぞれ仕組みや特徴が異なり、メリット・デメリットもさまざまです。

ここでは、それぞれの金利タイプについて、基本的な仕組みと注意点をわかりやすく解説します。

変動金利とは?低金利が魅力だが、金利上昇には注意

変動金利とは、金利の変動によって返済額が変わる金利タイプです。通常、金利は半年ごとに見直しが行われます。

ただし、急激な返済負担の増加を防ぐために、以下のようなルールが設けられています。

- ● 5年ルール:5年間は返済額が変わらない

- ● 125%ルール:5年後の返済額は前回の1.25倍(125%)までに制限される

この2つのルールによって返済額が大きく跳ね上がることを防げるため、一定の安心感があります。変動金利は、「安い金利で月々の支払いを抑えたい」という人にとっては、非常に魅力的な金利タイプといえるでしょう。

変動金利の“安心ルール”に潜む落とし穴

こうしたルールがあることで、一見すると「変動金利は安心」と思われがちですが、実は見えにくいリスクが潜んでいます。

たとえば、返済額が変わらない5年間のあいだに金利が上昇した場合、支払いのうちの「利息の割合」が増え、元本の減りが遅くなることがあります。これにより、毎月の返済を続けていても実はあまり元本が減っていないという事態も起こり得るのです。

また、125%ルールによって本来増えるべき返済額が抑えられた分は、次の5年間に“繰り越される”形になります。このようにして元本の返済が後ろ倒しになることで、結果として総返済額が増えるリスクがあります。

さらに、金利上昇が続くと一部の利息が「未払い利息」となり、最終返済時に一括で清算が必要になる可能性もあります。

なお、以下のような例外にも注意が必要です。

- ● 金融機関によっては、5年ルールや125%ルールが適用されないことがある

- ● 「元金均等返済方式」を選んだ場合は、そもそもルールが適用されないことが多い※

※「元金均等返済方式」とは、元金の返済額がずっと同じ返済方法です。「元利均等返済方式」との違いはこちらの記事で解説しています。

こうした見えにくいリスクも把握した上で、変動金利を選ぶかどうかを判断することが大切です。

固定金利とは?返済の安心感はあるが、負担はやや重め

固定金利とは、契約時に定めた一定の期間、金利が固定されるタイプです。固定期間は「完済までずっと固定されるもの(全期間固定金利)」と、「5年・10年などの一定期間だけ固定されるもの(期間選択型固定金利)」があります。

例えば、10年固定で元利均等返済を選んだ場合、最初の10年間は金利上昇の影響を受けず、返済額は一定です。11年目以降は、再度「変動金利」または「新たな固定金利」を選ぶことになります。

全期間固定金利の代表的な商品としては、「フラット35」が挙げられます。これは住宅金融支援機構と民間金融機関が提携して提供するもので、返済期間中、金利がずっと変わらないのが特長です。金利はやや高めに設定されていますが、将来の金利変動リスクを完全に排除できる点が魅力です。

固定金利は金利上昇による影響を避けられるため、返済計画を立てやすく、心理的な安心感があるのが最大のメリットです。

ただし、変動金利に比べて設定されている金利が高いので、毎月の返済額は高くなります。

固定金利にも注意点がある?“引き下げ幅のカラクリ”に要注意

固定金利の中でも、「期間選択型固定金利」は注意が必要な商品になります。なぜかというと、当初期間が終了した後に、金利が一気に高くなることもあるからです。

住宅ローンの適用金利は、各金融機関が設定する「店頭金利(基準金利)」から、一定の幅を引き下げて決まります。

.png)

このとき、多くの期間選択型固定金利では、「当初期間だけ大きく引き下げ、終了後は引き下げ幅が小さくなる」というプランが採用されています。

金利タイプごとの引き下げ幅の例

| 金利タイプ | 引き下げ幅 |

|---|---|

| 変動金利 | -2.0% |

| 10年固定金利 (当初期間引き下げプラン) |

当初10年:-2.5% 期間終了後:-1.5% |

たとえば、10年固定終了後に変動金利へ移行する場合、店頭金利が3%だとしましょう。

- 最初から変動金利を選んだ人の適用金利:1.0%

- 10年固定終了後に変動へ切り替えた人の適用金利:1.5%

このように、同じ変動金利でも、適用金利が高くなることがあります。

金融機関によっては、引き下げ幅がずっと一定の「全期間引き下げプラン」を選べる場合もあります。固定期間終了後の金利が心配な方はそちらを選んでも良いでしょう。

期間選択型固定金利に限った話ではありませんが、適用金利だけに注目せず、よく要件を確認するようにしてください。

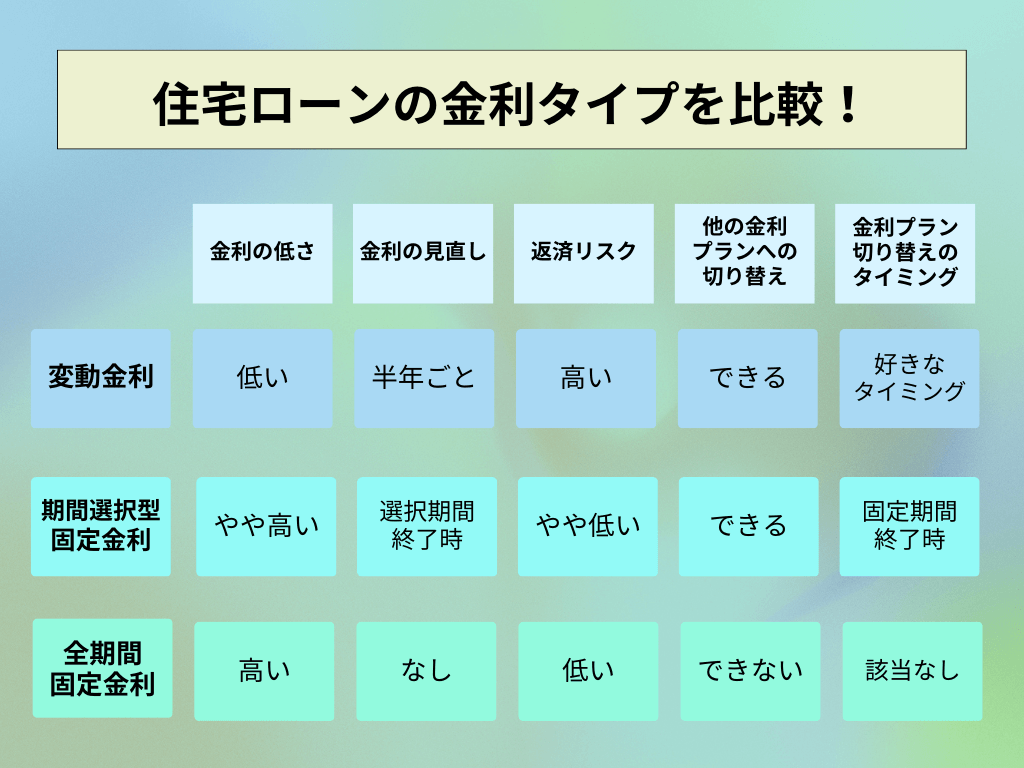

3タイプの金利比較まとめ

それでは、変動金利と固定金利を一覧で比較してみましょう。固定金利については、期間選択型と全期間で分けています。

| メリット | デメリット | |

|---|---|---|

| 変動金利 | ・金利が最も低く、返済額を抑えやすい ・借入可能額が多くなる場合も ・審査に通りやすい傾向 |

・金利上昇で返済額が増えるリスク ・常に金利情報をチェックする必要がある ・未払い利息が発生する可能性あり |

| 期間選択型 固定金利 |

・一定期間は返済額が安定 ・終了後に変動か固定を再選択できる柔軟性 ・全期間固定より金利が低めに設定されることが多い |

・変動金利より金利が高め ・期間終了後に再び金利タイプを選び直す必要がある ・終了後の引き下げ幅が小さくなることがあり、 金利が割高になるケースも |

| 全期間 固定金利 |

・返済額が完済まで一定で安心感がある ・金利の上昇リスクを回避できる ・金利の変動をチェックする必要がない |

・3タイプの中で最も金利が高くなる傾向 ・市場金利が下がっても恩恵を受けられない ・金利変動を避けられる一方で、 総支払額が最も高くなる可能性が高い |

以下の図では、金利の見直し時期や、他の金利プランへの切り替え可否といった比較項目について整理しています。

3. 迷っている人必見!金利タイプ選びの判断ポイント

住宅ローンは金額が大きく、返済期間も長期にわたります。だからこそ、「お得かどうか」だけでなく、自分のライフスタイルや価値観に合った金利タイプを選ぶことが大切です。

この章では、考え方やライフステージを踏まえて、どんな人がどの金利タイプに向いているのかを整理しました。

判断のヒント|こんな人はこの金利タイプが向いている

住宅ローン選びに正解はありませんが、どんな価値観で住まいを選ぶかによって、向いている金利タイプは自然と見えてきます。

以下では、主な判断軸ごとに、それぞれに合う金利タイプを整理しています。「自分だったらどれに当てはまりそうか?」を想像しながらチェックしてみてください。

| 判断軸 | 向いている金利タイプ |

|---|---|

| 月々の返済額をできるだけ抑えたい | 変動金利 |

| 最初の〇年だけ返済を安定させたい (教育費や共働き終了などを見据えて) |

期間選択型固定金利 |

| 今後、育児・教育などで支出が増える見込みがある | 期間選択型固定金利 または 全期間固定金利 |

| 住宅ローン控除を最大限活用したい | 変動金利 |

| 高齢での借り入れ、または完済年齢が高めになりそう | 全期間固定金利 |

| 家計に余裕があり、金利上昇リスクにも対応できる | 変動金利 |

| 固定金利の安心感を取りつつ、将来の選択肢も残しておきたい | 期間選択型固定金利 |

| 金利を気にせず、返済額をずっと一定にしておきたい | 全期間固定金利 |

| 近い将来に住み替えや売却を検討している | 変動金利 |

| 住宅選びで「資産価値の高さ」を重視している | 変動金利 |

| 金利上昇を見越して、今の低金利を固定しておきたい | 全期間固定金利 |

金利タイプに迷っている方も、自分の返済スタイルや住み方に合うかどうかを軸にすると、納得感のある選択がしやすくなります。

なお、住宅ローンは「一度決めたら終わり」ではなく、将来的に借り換えで見直すという選択肢もあります。無理なく返せることを第一に、柔軟な発想で検討してみてください。

※ 借り換えについては、記事後半の「よくある質問」で解説しています。

注意したい選び方|こんなケースには気をつけて

住宅ローンの金利タイプを選ぶとき、金利の数字やネットの評判だけで判断してしまうと、後から「こんなはずじゃなかった…」という事態になりかねません。

ここでは、実際にありがちな失敗例をご紹介します。ご自身の状況と照らし合わせながら、選び方に落とし穴がないかをチェックしてみてください。

よくある失敗パターン

- 「金利が低いから」と変動金利を選んだが、将来の収入が不安定で、金利上昇に対応できなかった

→ 当初の低金利に安心してしまい、金利変動リスクを軽視したケース。 - 「とりあえず10年固定なら安心」と思って期間選択型を選んだが、固定期間終了後の金利が想定より高く、返済額が増えた

→ 金利引き下げ幅が少なくなることを知らなかったケース。 - 全期間固定を選んだが、住み替えることになり、金利の安心感が活かせなかった

→ 長期前提のプランが、ライフスタイルの変化に合わなかったケース。

こうしたケースは特別な話ではなく、誰にでも起こり得るものです。実際の声をご紹介します。

購入から引き渡しまで1年半ほどあり、当初は変動金利でローンを組もうと思っていましたが、日銀総裁の交代に伴い金融政策が変わることで金利が上昇するかもしれないと、契約をギリギリまで延ばしていました。結局は高い金利のフラット35で契約し、早速、失敗したかもと思っており、いつ借り換えをしようか考えています。

この体験談を見る

このように、短期的な不安から判断を変えた結果、長期的なコスト負担が大きくなってしまうケースもあります。

金利の動きや経済ニュースに振り回されすぎず、自分の返済計画やライフスタイルに合った選択をするようにしましょう。

4. 住宅ローン金利の決まり方と2025年の最新相場

住宅ローンの金利は、タイプによって決まり方が異なり、相場にも大きな違いがあります。適切な選択をするためには、「どうやって金利が決まるのか」と「現在の水準」を把握しておくことが大切です。

この章では、変動金利と固定金利の基準となる仕組みを確認しながら、2025年9月時点の最新の金利相場をわかりやすくご紹介します。

変動金利と固定金利、それぞれの基準は?

金利相場を見る前に、まずは変動金利と固定金利が何を基準に決まっているのかを押さえておきましょう。

変動金利の基準:短期プライムレート

変動金利は、多くの金融機関で短期プライムレートを基準にしています。短期プライムレートとは、銀行が信用力の高い企業に短期で融資する際の最優遇貸出金利で、日本銀行の政策金利に連動する仕組みです。

つまり、日銀が利上げに踏み切れば、住宅ローンの変動金利も上昇することになります。

※日銀の金融政策については、こちらの記事で解説しています。

固定金利の基準:長期金利(10年国債利回り)

一方で固定金利は、長期金利(主に10年国債利回り)を基準としています。長期金利は、投資家心理や景気・金融政策の見通しなどによって日々変動します。

特に最近では、「日銀の利上げ観測」や「海外の政策動向」などが影響を与える場面が増えており、投資家がリスクを警戒して国債を売る動きが強まると、金利(=利回り)が上昇する傾向があります。

※国債は売られると価格が下がり、価格が下がると利回り(=金利)が上がるという関係があるため、市場の動きがそのまま金利に影響する仕組みです。

このように、固定金利は変動金利よりも市場の反応を受けやすく、短期的にも動きやすいという特徴があります。

変動金利・固定金利の詳しい金利推移や背景については、こちらの記事で詳しく解説しています。

住宅ローン金利の最新情報と今後の見通しについて解説します。

2025年9月現在の住宅ローン金利相場

それでは、実際に現在の住宅ローン金利がどの程度か、タイプ別に見ていきましょう。

| 金利タイプ | 相場 |

|---|---|

| 変動金利 | 0.6%~0.7%台前後 |

| 10年固定金利 (当初期間引下げ) |

1.6%~1.9%台前後 |

| 10年固定金利 (全期間引下げ幅一定) |

1.9%~2.9%台前後 |

| 35年固定金利 (民間金融機関の全期間固定金利) |

2.5%~3.3%台前後 |

| フラット35 (全期間固定金利) |

1.89%~2.00% |

※これはあくまで相場であり、金融機関によって金利や条件(団信の内容、手数料など)は異なります。

住まいサーフィンでは、住宅ローン金利の最新動向や主要金融機関の金利を毎月更新しています。具体的な金利を知りたい方は、以下の記事をご覧ください。

最新の金利相場について解説をし、タイプ別に金利を比較します。

金利は“数字”だけで比較しない

住宅ローンは金利だけでなく、以下のような条件にも大きな違いがあります。

- ● 団体信用生命保険(保障内容の充実度)

- ● 事務手数料や保証料

- ● 金利引き下げの仕組み(当初型 or 全期間型)

金利だけにとらわれず、トータルの返済額や安心感も含めて比較することが大切です。

5. 住宅ローンに関するよくある質問

最後に、住宅ローンに関してよくある質問にお答えします。

変動金利と固定金利、どっちが人気?

住宅金融支援機構が発表した調査によると、住宅ローン利用者の約8割(79.0%)が「変動金利」を選択しています。

2019年度は59.0%だったため、この数年で変動金利の人気が大きく伸びていることがわかります。背景としては、金利の低さに加え、住宅価格の上昇で月々の返済負担を少しでも抑えたい人が増えていることがあると考えられます。

住宅ローン利用者の選んだ金利タイプ(2025年4月調査)

| 変動金利 | 79.0% |

|---|---|

| 期間選択固定金利 | 12.2% |

| 全期間固定金利 | 8.8% |

参考:住宅金融支援機構 住宅ローン利用者調査(2025年4月)

金利タイプは途中で変更できる?

金利タイプの変更は、選んでいる金利タイプや金融機関によって、可能かどうかや変更できるタイミングが異なります。

たとえば、変動金利を利用している場合は、原則として任意のタイミングで固定金利へ切り替えることが可能です。

一方、期間選択型固定金利では、固定期間の終了時に限り、変動金利または新たな固定金利を選び直す仕組みとなっています。

全期間固定金利は原則として金利タイプの変更ができないため、他のタイプに変更したい場合は住宅ローンの借り換えを検討する必要があります。

また、金利タイプを変更する際の手数料も金融機関ごとに異なります。メガバンクや地方銀行では1万円前後の手数料が発生することが多い一方、ネット銀行では無料で変更できるケースもあります。

金利タイプを変更するタイミングや注意点については、下記の記事で詳しく解説しています。

住宅ローンを変動金利から固定金利に変更するタイミングは?注意点も解説!

変動金利と固定金利の違いと、金利タイプを変更するタイミングや注意点について解説します。

どっちにするか決めきれないときはどうすればいい?

変動か固定か、どちらかに決めきれない場合には「ミックスローン」という選択肢もあります。これは、変動金利と固定金利を組み合わせて借りるローンで、金融機関によっては金額配分や返済期間も個別に設定できます。

たとえば、「将来の金利上昇が不安だけど、なるべく低金利で借りたい」といった希望にも柔軟に対応できる仕組みです。

ただし、注意すべき点もあります。契約が2本になることで手数料などの諸費用が割高になりやすいほか、どちらの金利タイプの良さも十分に活かしきれず、「かえって損だったかも」と感じるケースもあります。

ミックスローンの仕組みや注意点については、以下の記事で詳しく解説しています。

住宅ローンの選択肢に“ミックスローン”はアリ?メリット・リスクを徹底解説

ミックスローンの仕組みやメリット・デメリットを詳しく解説します。

繰り上げ返済するなら変動・固定どっちが有利?

繰り上げ返済を積極的に考えている場合は、金利の低い変動金利の方が適していると考えられます。というのも、返済初期は利息の割合が大きくなるため、金利が低いほど元本を効率よく減らせるからです。

一方、固定金利の場合は「当初の利息が多く、繰り上げ返済の効果がやや小さい」と感じることもあります。もちろん安心感という観点では固定金利も優れていますが、積極的に短期間で返す予定があるなら変動金利の方が合理的と言えるでしょう。

同じ理由で、数年以内に住み替えや売却を検討している人にとっても、変動金利は相性が良いと考えられます。短期で完済するなら、少しでも金利が低い方が支払い総額を抑えられるからです。

繰り上げ返済のメリット・デメリットについては以下の記事で詳しく解説しています。

住宅ローンを繰り上げ返済するタイミングはいつが良い?損をしない返済方法とは!

住宅ローンの繰り上げ返済のメリットやデメリット、ベストなタイミングについて解説します。

借り換えを考えるべきタイミングとは?

「今の金利、ちょっと損しているかも?」と感じたら、住宅ローンの借り換えを検討するのも良いかもしれません。

たとえば、こんなケースでは借り換えが選択肢になります。

- ● 固定金利で借り入れたけど、やっぱり変動金利にしておけばよかったと感じている

- ● 他行にもっと条件の良いローン(低金利・団信充実)がある

- ● 将来の金利動向が不安で、返済計画を見直したい

借り換えには、以下のようなメリットがあります。

借り換えのメリット

- ●金利が下がることで、総返済額を減らせる

- ●月々の返済額を抑えられる

- ●より手厚い団信に入り直せる場合もある

金融機関によっては、新規で借り入れするよりも借り換えの方が金利が低くなっていることもあります。

ただし、借り換えには事務手数料や登記費用などの諸費用がかかるため、本当にお得になるのかは事前のシミュレーションが重要です。

借り換えのメリット・注意点は、こちらの記事で詳しく解説しています。

住宅ローン借り換えのメリットとは?金利を見直すときの注意点まで徹底解説!

借り換えのタイミング、メリット・デメリット、注意点を解説します。

6.プロに聞ける安心感!住まい選び・資金不安に「沖有人パーソナルコンサルサービス」

住宅ローンを選ぶ際、「固定金利と変動金利、どちらが自分に合っているのか?」という悩みは、多くの方が直面するポイントです。しかし、そもそも住宅購入という大きな選択自体に、不安や迷いを感じている方も少なくありません。

住宅購入や不動産の売却は、人生の中でも特に大きな決断です。

「この物件を買って本当に大丈夫?」「将来、価値は落ちない?」「もっと高く売る方法はない?」といった不安や迷いが生まれるのは、むしろ自然なことかもしれません。

そんなときに頼れるのが、不動産コンサルティング歴28年の沖有人による「パーソナルコンサルサービス」です。

沖はPIVOT、NewsPicks、楽待などの人気動画番組にも多数出演しており、ベストセラー作家としても知られる住宅評論家です。その的確で分かりやすい分析は、多くの読者・視聴者から信頼を集めています。

このサービスでは、「買う」「売る」「探す」「相談する」といった場面に応じて、7種類のサポートメニューを用意。メールでの一問一答から、物件選びや高値売却支援、投資用不動産の提案まで、幅広いニーズに対応しています。

「何を基準に判断すればいいかわからない」「誰かに背中を押してほしい」──

そんなときにこそ、信頼できる専門家の視点を取り入れてみてはいかがでしょうか。

また、沖の知見や判断力は第三者からも高く評価されており、田端信太郎氏や三崎優太(青汁王子)氏の YouTubeチャンネルでも取り上げられていますのでご紹介します。

★田端信太郎氏×沖有人の本編動画はこちら★

★三崎優太氏×沖有人の本編動画はこちら★

7.まとめ

今回の記事では、変動金利と固定金利それぞれの特徴や、向いている人の傾向、現在の金利相場などを詳しく解説しました。

住宅ローンは、契約時の選択だけでなく、その後の状況に応じて金利タイプの変更や借り換えといった選択肢を検討することも可能です。手数料や手間はかかるものの、より良い条件に見直すことで負担を軽減できるケースもあります。

住宅ローンに関する事情は、時代とともに変化しています。

たとえば、住宅金融支援機構の調査によれば、2007年度には変動金利を選んだ人は全体の3割以下でしたが、現在では多数派となっています。

参考:住宅金融支援機構「住宅ローン利用者調査」

一度契約したからといって安心せず、返済が続く期間中はご自身の状況に応じた最適な選択が何かを継続的に見直していく姿勢が重要です。

また、住宅ローンは低金利が続いていますが、マンション価格の高騰は続いています。

物件価格の高騰以外にも、将来の金利上昇、建築費高騰、人口減少といった不安要素は多くあります。マンション購入で後悔しないためには、より一層の情報収集が重要です。

とはいえ、どうすれば良いか分からないという方も多いでしょう。

そんな方におすすめしたいのが、当サイト住まいサーフィン代表の沖有人が過去に出演した動画メディアです。住まい選びの参考になるので、是非ご覧ください。

▼三崎優太(青汁王子) 沖さんは本当にすごい!不動産界のレジェンド

▼田端大学 投資学部 沖さん以外はだいたいダメ!資産を増やす不動産戦略とは

▼PIVOT 不動産のウソを暴く

このような動画などで情報収集をしつつ、最終的には資産価値の高いマンション購入を行い、リスクヘッジする事が重要ではないかと考えます。

例えば、新築マンション購入検討中の皆さんは、こんな経験はないですか?

- ● 「将来値下がりしないか心配。10年後に価格がいくらになるのか簡単に分かったら良いな」

- ● 「万が一売ることになっても、売却額より住宅ローン残債の方が多かったらどうしよう。売却時点の予想利益が分かったら良いな」

住まいサーフィンの各物件詳細ページでは、将来の資産性が一目で判断できる「沖式マンション10年後予測」を無料公開しています。

「値上がりシミュレーション」機能を使えば、5年後・10年後の将来価格をベストケース・標準ケース・ワーストケースの3つのシナリオで具体的にシミュレーションできます。

物件価格や金利を入力すればその場で自由にシミュレーションできるので、購入するべきか悩んでいる方にぴったりです。

さらに、「含み益シミュレーション」機能では、値上がりしたマンションを売却した場合に、実際に得られる利益を試算した結果を確認できます。

また、中古マンション購入検討中の皆さんは、こんな経験はないですか?

- ● 「スーモ等で見つけた物件が6,000万円で売出されている。この駅でこの価格少し高い気がするけど、本当に適正な価格なのだろうか?」

- ● 「適正な価格(沖式査定額:5,400万円)が分かれば、指値(値下げ交渉)を入れて、自分の予算内である5,500万円で強気に交渉出来るのになあ。。」

- ● 「どのサイトも適正な価格が分からないし、表示されていても、マンション単位で大雑把、お部屋毎に間取り、向き、階数を考慮されていない気がする」

住まいサーフィンの各物件詳細ページでは、お部屋毎に価格査定を行っています。

これにより、購入検討しているお部屋の「適正価格」を正確に把握することができます。

物件詳細ページの便利な活用方法は、下記の動画でさらに詳しくご説明しております。

「沖式マンション10年後予測」や「割安判定」は、会員であれば、無料で利用できます。

でもなぜ、住まいサーフィンに出来て、他のサイトには出来ないの?と疑問を持つかもしれません。

そこには、住まいサーフィンにしかない3つの理由があります。

住まいサーフィン独自の特徴

- 1.広告サイトではないため、売主への忖度が不要

- 2.サイト開設25年と老舗であるが故に、過去から蓄積されたビッグデータを保持・分析している

- 3.不動産業者、金融機関、REITといったプロにコンサル及び情報提供している精緻なデータを活用している

しかしなぜ、こんなに有用なデータを無料で公開するの?と怪しく感じる方もいるのではないでしょうか。確かに怪しいですよね。

その理由として、住まいサーフィンを開設した代表の沖有人が掲げる理念があります。

それは不動産売買における情報の非対称性を無くすことです。

昔から、不動産業者は売り手に不利益となる情報を隠すため、騙されて損をする消費者が後を絶ちません。

そんな消費者を減らすために、住まいサーフィンで購入に役立つ情報を無料公開し、理論武装してほしいとの思いがあります。

住まいサーフィンは、購入検討する全ての消費者に情報を活用してもらうため、有料ではなく無料で情報提供を行っています。

ただし、運営にはお金がかかります。

そのため、不動産業者や金融機関等の企業にコンサル提供を行い利益を得ることで、住まいサーフィンの無償利用を実現しています。

無料会員登録するだけで、全ての情報が確認できリスクなく始められます。

退会も簡単に出来ますので、まずは気軽に登録して、マンション購入を成功させましょう!

簡単無料登録はこちらから!

併せて読みたい:住宅ローンをフルローンで組む!将来的な金利上昇を見込むならお得?

この記事の編集者

1998年開設、マンションの適正価格や資産価値を判断するための価格情報サイト「住まいサーフィン」が運営。

宅地建物取引士、2級ファイナンシャル・プランニング技能士の資格を保有し、不動産の専門知識を持つスタッフが自宅売買に役立つ情報を発信します。

売り手と買い手の情報格差が大きい住宅業界。

自宅購入で後悔する人を減らすため、業界の専門知識・データを分かりやすくお届けします!

note:@sumai_surfin

Twitter:@sumai_surfin

Instagram:@sumai_surfin

Youtube:@sumai_surfin

マンション購入に役立つコラム記事

- SUUMOとの違い

- 資産性とは?

- 購入メリット

- 購入の流れ

- 最適な購入時期

- 必要な初期費用

- 女性のマンション購入

- 独身のマンション購入

- 中古マンション失敗談

- 築20年マンション

- マンションと戸建て比較

住宅ローンとお金

年収別のマンション購入

子育て世帯のマンション購入