![]() 最終更新日:

最終更新日:

首都圏の2024年の新築マンション平均価格は7,820万円※でした。

※参考:首都圏 新築分譲マンション市場動向 2024年のまとめ (株式会社不動産経済研究所)

約8000万円のマンションを購入するためにはどれくらいの年収が必要なのでしょうか。住宅ローンの返済金額が月々いくらになるのかも気になりますよね。

今回の記事では、8000万円のマンションを買える人の年収と住宅ローン返済額について解説します。

この記事の編集者

住まいサーフィン編集部

1998年開設、マンションの適正価格や資産価値を判断するための価格情報サイト「住まいサーフィン」が運営。

宅地建物取引士、2級ファイナンシャル・プランニング技能士の資格を保有し、不動産の専門知識を持つスタッフが自宅売買に役立つ情報を発信します。

売り手と買い手の情報格差が大きい住宅業界。

自宅購入で後悔する人を減らすため、業界の専門知識・データを分かりやすくお届けします!

Twitter:@sumai_surfin

Instagram:@sumai_surfin

目次

1. 8000万円のマンションを買ったときの住宅ローン返済額

まずは、8000万円のマンションを買った場合の住宅ローン返済額についてご説明します。

住宅ローンには、大きく分けて2種類の金利タイプがあります。

- 〇 変動金利

- 〇 固定金利

変動金利は定期的に金利が見直されるタイプで、固定金利はずっと金利が同じタイプです。

変動金利は金利がかなり低いですが、返済途中で金利が上昇するリスクがあります。

一方で固定金利は変動金利よりも金利が高いですが、全期間固定金利であれば金利が途中で上がる心配はありません。

8000万円を変動金利で借りる場合と固定金利で借りる場合で、それぞれ見ていきましょう。

変動金利の場合

2025年6月現在、メガバンクとネット銀行の変動金利では、0.6~0.7%台が金利相場となっています。地方銀行ではもう少し相場は上がります。

変動金利は、多くの金融機関で2つのルールが適用されます。

- ① 5年ルール:5年間は返済額が変わらない

- ② 125%ルール:前回の125%以上を超える返済額にはならない

半年に1回金利が見直されても、実際に返済額が変わるのは5年に1度です。

また、前回の125%を超える返済額にはなりません。

しかし、5年の間に増加したり125%を超えたりした分の金利は、最終返済時に清算されるので注意が必要です。

そんな変動金利で8000万円台の住宅ローンを借りると仮定します。

- ■ 借入額①8000万円②8500万円③8999万円

- ■ 変動金利(金利0.6%)・元利均等返済・ボーナス払いなし

- ■ 返済期間35年

| 返済額 | 月々の返済額 | 総返済額※ |

|---|---|---|

| 8000万円の場合 | 211,223円 | 88,713,709円 |

| 8500万円の場合 | 224,425円 | 94,258,316円 |

| 8999万円の場合 | 237,600円 | 99,791,834円 |

※0.6%で一定の場合の総返済額。金利は変わることがあるので、実際の総返済額とは異なります

8000万円を0.6%の変動金利で借りると、月々211,223円を返済することになります。ちなみに、金利が急上昇して返済額が125%アップすると、月々の返済額は264,028円です。

5年ルールや125%ルールがあるとはいえ、油断は禁物です。

変動金利を借りる場合には、必ず経済情報や金融政策の動向などを追っていきましょう。

固定金利の場合

固定金利の中には、返済期間中ずっと一定の「全期間固定金利」と、5年や10年など決めた期間だけ金利が一定になる「期間選択型固定金利」があります。

全期間固定金利で有名なのが、フラット35です。自営業者や転職したばかりの人でも審査に通りやすくなっています。

2025年3月のフラット35(返済期間21~35年、団信あり)の金利は1.89%です。このフラット35で8000万円台を借りると仮定します。

- ■ 借入額①8000万円②8500万円③8999万円

- ■ 全期間固定金利(金利1.89%)・元利均等返済・ボーナス払いなし

- ■ 返済期間35年

| 返済額 | 月々の返済額 | 総返済額 |

|---|---|---|

| 8000万円の場合 | 260,516円 | 109,416,896円 |

| 8500万円の場合 | 276,799円 | 116,255,452円 |

| 8999万円の場合 | 292,755円 | 122,957,238円 |

金利が1.89%だと、月々の返済額は260,516円です。総返済額は1億円を超えています。

固定金利は、金利がかなり重要です。一度借りたら借り換えなどをしない限りはずっとその金利のままなので、結果的に大幅に損をしてしまうこともあります。

ほとんどの金融機関では、融資実行時、つまり引き渡しのときに金利が確定します。

引き渡しの時期が売買契約時や住宅ローン申し込み時から離れている場合には、金利が大幅に上がっているかもしれません。

金融機関によっては、申し込み時と融資実行時のうち金利が低い方を適用してくれる商品を取り扱っているところもあるようです。

心配であれば、そのような商品を取り扱っている金融機関を探すのも良いでしょう。

マンションを購入すると、月々の支払いは住宅ローンだけではないことに注意!

家を探しているときには、住宅ローンの返済額だけに目が行きがちです。

しかし、マンションを購入すると住宅ローン以外にも毎月支払わなければならないものがあります。

マンション購入者に共通しているのは下記2つです。

- 〇 管理費

- 〇 修繕積立金

管理費は建物管理維持のために支払う費用で、管理人・清掃員の人件費や共用部の水道光熱費、エレベーター等の保守点検費などに使われます。

修繕積立金は共用部の修繕を行うための費用で、大規模修繕等に備えて管理組合で積み立てられます。

管理費と修繕積立金は、平米あたりの単価が決まっていて専有面積が広いほど高くなるのが一般的です。

金額はマンションによって違いますが、首都圏の月々の平均相場(70㎡換算)は下記のようになっています。

| 管理費 | 修繕積立金 (築1年の場合) |

|

|---|---|---|

| 東京都 | 22,120円 | 7,065円 |

| 神奈川県 | 15,698円 | 6,617円 |

| 埼玉県 | 13,616円 | 7,061円 |

| 千葉県 | 13,492円 | 6,106円 |

(管理費は2018年以降に竣工したマンションが集計対象、修繕積立金は2010年以降に竣工したマンションが集計対象、どちらも住まいサーフィン調べ)

また、管理費と修繕積立金だけでなく、下記の費用が毎月かかることもあります。

- 〇 駐車場代

- 〇 駐輪場代

- 〇 インターネット代

- 〇 トランクルーム使用料

- 〇 専用庭・ルーフバルコニー使用料

住宅ローン以外の費用の支払いを加味した上で、借り入れる金額を決めるようにしましょう。

なお、これらの費用はずっと一定という保証はなく、将来的に値上がりすることもあります。

特に修繕積立金は、計画的に値上がりするところも多いです。途中で大規模修繕費用が足りなくなって一時金を徴収されることもあります。

そのため、毎月ぎりぎり支払いできる金額だと危険です。

余裕を持って支払いができるような物件を購入して、貯金や投資もするようにしましょう。

2. 8000万円のマンションを買うために必要な年収目安

つづいて、8000万円のマンションを購入できる人の年収について見ていきましょう。

物件価格と年収の関係を表す指標に、「年収倍率」と「返済負担率」があります。

.png)

年収倍率で計算

年収倍率は、下記の計算式で求めることができます。

- 年収倍率=物件価格÷年収

8000万円の場合、それぞれの年収だと年収倍率はこのようになります。

| 年収 | 8000万円を借りる場合の 年収倍率 |

|---|---|

| 年収700万円 | 11.4倍 |

| 年収800万円 | 10倍 |

| 年収900万円 | 8.8倍 |

| 年収1000万円 | 8倍 |

| 年収1100万円 | 7.2倍 |

| 年収1200万円 | 6.6倍 |

| 年収1300万円 | 6.1倍 |

一般的には、年収倍率が8~10倍までなら金融機関から借り入れできると言われています。

年収800~1000万円以上の人であれば、8000万円借り入れの住宅ローン審査に通る可能性があります。

返済負担率で計算

返済負担率の簡易計算式をご紹介します。

- 返済負担率=年間の返済額合計÷年収

住宅ローンの審査時にも返済負担率は考慮されます。ローン審査では返済負担率が30~35%以内であれば借り入れできることが多いようです。

しかし、無理なく返済できる返済負担率は20~25%とも言われています。

また、国土交通省「令和5年度 住宅市場動向調査報告書」では、新築マンション(分譲集合住宅)の平均返済負担率は15.5%でした。

いろいろな数字が出てきたので、ここで一度まとめてみましょう。それぞれの返済負担率の年収もご紹介します。

※金利によって同じ年収でも返済負担率は変わってきますのでご注意ください。上記は0.6%の場合で試算しています。

今は変動金利であれば金利は0.6~0.7%台なので、年収700万円台の人でも8000万円借りることはできるかもしれません。

しかし、一般的に無理なく返済できると言われている年収は980万円~1225万円になります。

3. 8000万円を住宅ローンで借りられない場合はどうする?

住宅ローンの審査内容は金融機関によって違います。A銀行とB銀行は通らなかったけどC銀行だけは通った、ということもあるようです。

希望額よりも少ない金額で承認される「減額承認」になることもあります。

もし、8000万円を住宅ローンで借りられなかったらどうすれば良いのでしょうか。

頭金を入れるという方法もありますが、そんなに貯金がないという方や、手元から大金がなくなると心配なので頭金は入れたくないという方もいらっしゃるでしょう。

そこで、頭金を入れる以外の対応方法をご紹介します。

ぺアローンを組む

夫婦または親子でぺアローンを組むという方法があります。

ぺアローンとは、1つのマンションに対して2人が別々に申し込む住宅ローンのことです。それぞれが債務者となり、さらにそれぞれがパートナーの連帯保証人になります。

借入額や返済期間などは個別に決めますので、例えば1人が6000万円を借りてもう1人は2000万円を借りるということも可能です。

ぺアローンは、借入額が増えること以外にもメリットがあります。それは、住宅ローン控除を2人がそれぞれ利用できることです。

住宅ローン控除は、条件を満たせば、一定期間所得税や住民税が減税される制度です。

- 住宅ローン控除における減税額(10~13年間減税)

- 年間の減税額=年末時点の住宅ローン残高×0.7%※

- ※2022年~2025年入居の場合

控除対象になる住宅ローン残高には住宅性能などに応じて上限があります。2024年・2025年入居では、最も住宅性能が良いマンションで最大4500万円※となっています。

※子育て世帯と若者夫婦世帯は最大5000万円

そのため、8000万を借りた人と7000万円を借りた人の減税額は、年末時点の住宅ローン残高が最大額以下にならない限り、基本的には同じです。

しかし、ぺアローンであれば2人がそれぞれ住宅ローン控除を受けられます。

単独で借りるよりも合計控除額が大きくなるケースがほとんどでしょう。

住宅ローン控除については、こちらの記事で詳しく解説しています。

ただし、ぺアローンには事務手数料なども2倍かかってしまうというデメリットもあります。

また、パートや派遣社員の場合はぺアローンを借りられないことが多いです。収入合算(2人の収入を合わせて1つの住宅ローンを組む方法)であればできる可能性があるので、金融機関に相談してみましょう。

検討マンションを見直す

ぺアローンや収入合算ができない場合には、8000万円のマンションを購入することは難しいです。

その場合は、一度検討するマンションを見直すことをおすすめします。

具体的には、このようなところを見直しましょう。

- ● 検討エリアを広げたり変更したりする

- ● 間取りや面積、階数などの条件を変えてみる

- ● 新築だけでなく、中古マンションも探してみる

- ● 築年数の条件を広げてみる

特におすすめなのが、新築マンションだけでなく中古マンションも探すことです。

せっかくマイホームを買うなら新築が良い、という方は多いでしょう。

しかし、中古マンションには価格以外にもこのようなメリットがあります。

- ① 選択肢が多い

- ② 立地が優れているマンションが多い

- ③ 専有面積が広いマンションが多い

新築マンションは、どうしても供給数が限られてしまいます。

その上、新築マンションの販売戸数は年々減少しています。なぜかというと、賃貸マンションやホテルの方が収益性が高いため、新築マンションの建設よりもそちらが優先されるからです。

2011年に約5.6万戸だった首都圏の新築マンション供給戸数は、2022年には約3万戸弱、そして2024年は約2万6,873でした。どんどん減っており、2025年は2万6,000戸となる見込みです。

こんな状況だからこそ、選択肢が多い中古マンションがおすすめです。

また、マンションで重要なのは立地です。

立地が良いマンションは資産価値が高くなり、いざというときの保障にもなります。

しかし、土地というのは限られていて、優れた立地には既にマンションが建っているということが多いです。ぜひ検討エリア内の中古マンションを調べてみてください。

最近、新築マンションには専有面積が狭い住戸が多くなっています。以前はファミリー向け3LDK間取りは70㎡台が一般的でしたが、新築マンションでは3LDKで60㎡台の住戸がどんどん増えている現状です。

その主な理由は、価格の高騰でしょう。今までのような広さだと1戸あたりの価格が高くなってしまい、買える人も限られてきます。専有面積を少なくしてグロス価格を抑えて売り出しています。

しかし、面積は購入してから変えることができない部分です。壁や床などが古くなればリフォーム等で直せますが、面積は広くできません。

中古マンションであればゆとりある住戸が多いので、広さを重視する人は中古マンションも探してみましょう。

しかし、中古マンションを探すのは新築マンションよりもハードルが高そうですよね。例えば、このようなことがありませんか?

- ● 「スーモ等で見つけた物件が8,000万円で売出されている。この駅でこの価格少し高い気がするけど、本当に適正な価格なのだろうか?」

- ● 「適正な価格(沖式査定額:7,400万円)が分かれば、指値(値下げ交渉)を入れて、自分の予算内である7,500万円で強気に交渉出来るのになあ。。」

- ● 「どのサイトも適正な価格が分からないし、表示されていても、マンション単位で大雑把、お部屋毎に間取り、向き、階数を考慮されていない気がする」

そんなときは、不動産価格情報サイトの「住まいサーフィン」から調べてみましょう。

住まいサーフィンの各物件詳細ページでは、お部屋毎に価格査定を行っています。

これにより、購入検討しているお部屋の「適正価格」を正確に把握することができます。

無料会員登録をして、是非試してみてください。

4.まとめ

今回の記事では、8000万円のマンションを購入したときの返済額や、買える人の年収について解説しました。

8000万円を住宅ローンで借りると、金利によっては総返済額は1億円を超えます。

かなり大きな買い物だからこそ、後悔しないよう慎重に物件選びをする必要があります。

同じ8000万円のマンションでも、物件によってその資産価値はさまざまです。マイホームを何回も買う予定はないし、資産価値なんて自分には関係ない・・・そう思う方もいらっしゃるでしょう。

しかし、住宅ローン返済期間は長いです。例えばこのような事情により、住み替えをすることになるかもしれません。

- ● 転勤することになった

- ● 転職して勤務地が変わった

- ● 離婚することになった

- ● 子どもが独立したので部屋を持て余すようになった

- ● 近所とトラブルになって引っ越しぜざるを得なくなった

住み替えをすることになれば、一般的には住んでいたマンションを売却することになります。

このとき、売却代金が住宅ローンの残債額を下回った場合には、不足分を自己資金から補填しなければなりません(残債割れ)。

残債割れを防ぐためのポイントが、資産価値です。

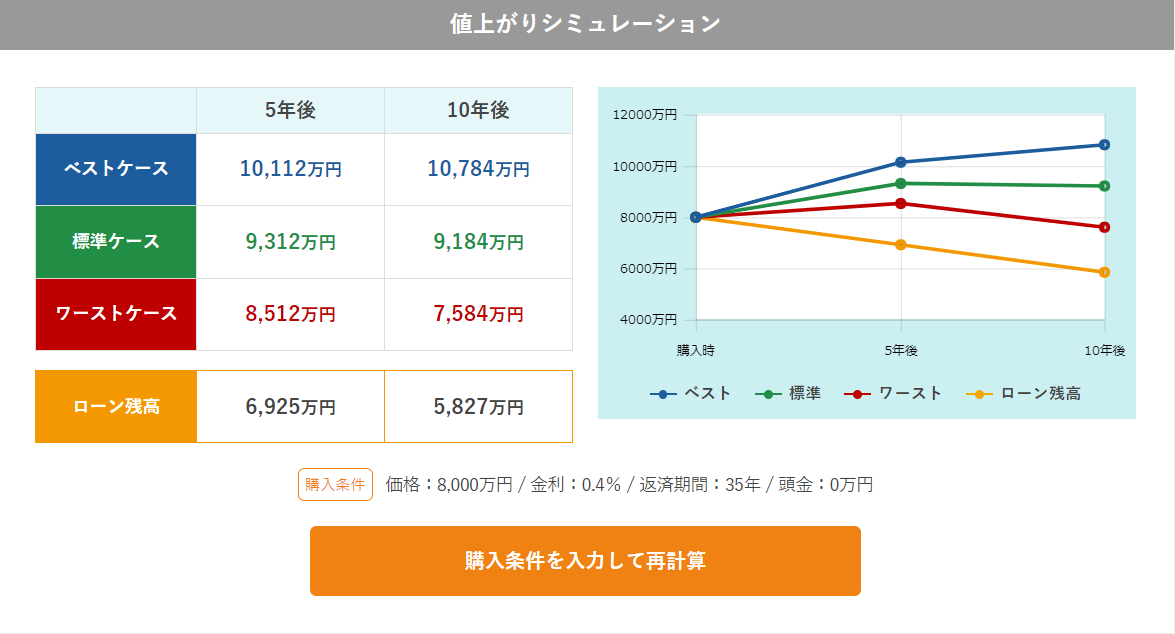

8000万円のマンションで、資産価値が低い場合と高い場合で比較してみます。5年後や10年後に残債割れはするのでしょうか。

資産価値が低い、首都圏のAマンション(沖式儲かる確率※20%以下)

資産価値が高い、首都圏のBマンション(沖式儲かる確率※80%以上)

※「沖式儲かる確率」とは、何%の確率で配当がプラスになるかを示す住まいサーフィン独自の指標です。詳しくはこちら

資産価値が低いマンションだと、ワーストケースの場合、5年後や10年後に残債割れになっています。補填する自己資金がなくて、売りたいのに売れないということになってしまうかもしれません。

しかし、資産価値が高いマンションであれば値下がりするどころか、ワーストケースでも大幅に値上がりしています。

売却すれば住宅ローンを完済できるだけでなく、利益も出ますね。

この値上がりシミュレーションですが、実は住まいサーフィンに無料登録をすると、すべての新築マンションで自由にシミュレーションすることが可能です。

新築マンションを検討している方は、是非お試しください。

しかしなぜ、こんなに有用なデータを無料で公開するの?と怪しく感じる方もいるのではないでしょうか。確かに怪しいですよね。

そこには、住まいサーフィンにしかない3つの理由があります。

住まいサーフィン独自の特徴

- 1.広告サイトではないため、売主への忖度が不要

- 2.サイト開設25年と老舗であるが故に、過去から蓄積されたビッグデータを保持・分析している

- 3.不動産業者、金融機関、REITといったプロにコンサル及び情報提供している精緻なデータを活用している

その理由として、住まいサーフィンを開設した代表の沖有人が掲げる理念があります。

それは不動産売買における情報の非対称性を無くすことです。

昔から、不動産業者は売り手に不利益となる情報を隠すため、騙されて損をする消費者が後を絶ちません。

そんな消費者を減らすために、住まいサーフィンで購入に役立つ情報を無料公開し、理論武装してほしいとの思いがあります。

住まいサーフィンは、購入検討する全ての消費者に情報を活用してもらうため、有料ではなく無料で情報提供を行っています。

ただし、運営にはお金がかかります。

そのため、不動産業者や金融機関等の企業にコンサル提供を行い利益を得ることで、住まいサーフィンの無償利用を実現しています。

無料会員登録するだけで、全ての情報が確認できリスクなく始められます。

退会も簡単に出来ますので、まずは気軽に登録して、マンション購入を成功させましょう!

簡単無料登録はこちらから!

マンション購入に役立つコラム記事

- SUUMOとの違い

- 資産性とは?

- 購入メリット

- 購入の流れ

- 最適な購入時期

- 必要な初期費用

- 女性のマンション購入

- 独身のマンション購入

- 中古マンション失敗談

- 築20年マンション

- マンションと戸建て比較